Differenza tra flusso di cassa diretto e indiretto | Diretto vs Flusso di cassa indiretto

Differenza chiave - diretto o flusso di cassa indiretto due metodi per arrivare al flusso di cassa netto da attività operative nel rendiconto finanziario. Il rendiconto finanziario è costituito da tre sezioni principali: flusso di cassa netto da attività operative, flusso di cassa netto da attività di investimento e flusso di cassa netto da attività di finanziamento. La differenza fondamentale tra il metodo del flusso di cassa diretto e indiretto è che

il metodo del flusso di cassa diretto elenca tutte le principali ricevute e pagamenti di cassa operativi per l'esercizio per fonte mentre variazioni dei conti di bilancio per calcolare il flusso di cassa da attività operative . Lo IASB (International Accounting Standards Board) dà la libertà alle organizzazioni di scegliere il metodo diretto o indiretto per calcolare il flusso di cassa netto da operazioni.

SOMMARIO1. Panoramica e differenza chiave

2. Che cosa è il flusso di cassa diretto

3. Cosa è il flusso di cassa indiretto

4. Confronto laterale - Diretto contro flusso di cassa indiretto

5. Sommario

Che cosa è il flusso di cassa diretta?

Il metodo del flusso di cassa diretto elenca tutte le principali ricevute e pagamenti di cassa operativi per l'esercizio contabile per fonte. In altre parole, elenca come sono nati i flussi di cassa e come sono stati pagati i flussi di cassa. Dopo che tutte le fonti sono elencate, la differenza tra flussi di cassa e outflow diventa uguale al flusso di cassa netto delle attività operative.

Questa categorizzazione è molto utile poiché elenca tutte le fonti di flussi di cassa e di outflow. Tuttavia, sarà difficile adottare da aziende di dimensioni significative in quanto hanno una serie di fonti di finanziamento. A causa del tempo impiegato nella sua preparazione, il metodo del flusso di cassa diretto viene raramente utilizzato.

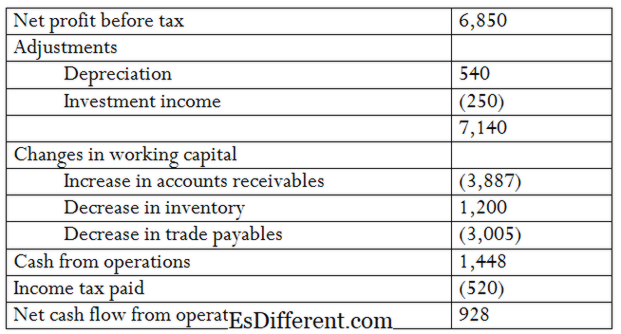

Il metodo del flusso di cassa indiretto consente di adeguare il risultato netto delle variazioni dei conti di stato patrimoniale per calcolare il flusso di cassa da attività operative. Qui, le variazioni dei conti delle attività e delle passività che incidono sui saldi di cassa durante l'esercizio sono aggiunti o detratti dall'utile netto prima delle imposte.

E. g. La società GHI prepara il rendiconto finanziario utilizzando il metodo indiretto

Le aziende tendono a preferire il metodo diretto del flusso di cassa indiretto in quanto questo metodo utilizza informazioni facilmente disponibili dal conto economico e dal bilancio.In quanto tale, il tempo impiegato per la redazione del rendiconto finanziario utilizzando questo metodo è molto meno rispetto al metodo diretto. Pertanto, il metodo indiretto è ampiamente utilizzato da molte aziende.

Qual è la differenza tra il flusso di cassa diretto e indiretto?

- diff Article Middle before Table ->

Flusso di cassa diretto / indiretto

Il metodo del flusso di cassa diretto elenca tutte le principali ricevute e pagamenti di cassa operativi per l'esercizio contabile per fonte. |

|

| Il metodo del flusso di cassa indiretta consente di rettificare il risultato netto delle variazioni dei conti di bilancio per calcolare il flusso di cassa da attività operative. | Ricavi netti |

| In base al metodo diretto, il reddito netto non è riconciliato con il flusso di cassa netto delle attività operative. | |

| Sotto il metodo indiretto, il reddito netto è riconciliato al flusso di cassa netto delle attività operative. | Uso |

| L'utilizzo del metodo del flusso di cassa diretto non è ampiamente utilizzato dalle aziende. | |

| Il metodo del flusso di cassa indiretto è la popolare e ampiamente utilizzata nella preparazione del flusso di cassa. | Sommario - Flusso di cassa diretto contro flusso di cassa indiretto |

La differenza tra flusso di cassa diretto e metodi indiretti di flussi finanziari dipende principalmente dal modo in cui è arrivato il flusso di cassa netto. Il flusso di cassa netto risultante in entrambi i metodi è simile; tuttavia, il metodo indiretto è preferito da molte aziende a causa della sua natura meno complicata. Il metodo di calcolo del flusso di cassa netto da attività di investimento e di finanziamento rimane invariato indipendentemente dal metodo diretto o indiretto.

Riferimenti

1. "Dichiarazione del flusso di cassa metodo diretto Formato | Esempio. "Il mio corso di contabilità. N. p., n. d. Web. 10 maggio 2017..

2. "IAS Plus. "Prospetto dei flussi di cassa: differenze chiave tra U.S. GAAP e IFRS. N. p., 28 luglio 2014. Web. 10 maggio 2017..

3. "Rendiconto del flusso di cassa metodo indiretto Formato | Esempio. "Il mio corso di contabilità. N. p., n. d. Web. 10 maggio 2017..

Immagine gentile:

1. "Flusso di cassa" (CC BY-SA 3. 0) tramite la Blue Diamond Gallery