Differenza tra audit finanziario e audit di gestione | Audit finanziario vs Audit di gestione

Differenza chiave - Audit finanziario e audit di gestione

Audit audit e audit di gestione sono due tipi importanti di audit. Mentre l'audit di gestione è condotto secondo requisiti specifici, l'audit finanziario è condotto su base annuale. La differenza fondamentale tra l'audit finanziario e l'audit di gestione è che l'audit finanziario è un audit condotto per presentare un parere se il rendiconto finanziario della società rifletta una vera e corretta visione mentre audit di gestione valutazione delle capacità della direzione aziendale in termini di efficacia nel raggiungimento degli obiettivi strategici della società e qualità del processo decisionale.

SOMMARIO

1. Panoramica e differenza chiave

2. Che cosa è un audit finanziario

3. Che cosa è un audit di gestione

4. Confronto laterale - Audit finanziario vs audit di gestione

5. Riepilogo

Che cos'è un audit finanziario?

Un audit finanziario è un audit condotto per presentare un parere se il bilancio della società rifletta una vera e corretta visione. L'obiettivo principale sarà quello di valutare se i rendiconti sono stati preparati senza errori materiali, errori e in conformità ai principi contabili di IFRS (International Financial Reporting Standards) o GAAP (General Accounting Principles Accepted Accounting Principles), a seconda delle norme usate dalla società. Nel fornire il loro parere, i revisori si impegnano in un esercizio che richiede molto tempo che di solito copre un periodo di circa 3 mesi, controllando ogni transazione che l'azienda ha condotto durante l'esercizio finanziario. I bilanci sono utilizzati da un certo numero di stakeholder, quali azionisti, potenziali investitori, dipendenti e governo; quindi, l'integrità e l'accuratezza di essi sono essenziali. Le seguenti fasi sono coinvolte nella conduzione di un audit finanziario

- Monitorare i sistemi messi in atto per comunicare le informazioni finanziarie

- Monitorare i sistemi messi in atto per mantenere i record finanziari della società e verificare se tali archivi vengono memorizzati correttamente

- Identificare e rivedere ogni elemento il sistema di contabilità aziendale, compresi tutti i singoli conti

- confrontare i record interni di redditi e spese con i record esterni come le fatture del fornitore e dei clienti, riconciliazioni bancarie

- analizzare i registri fiscali interni della società e le dichiarazioni ufficiali

Figura 01: L'audit finanziario prevede l'ispezione dettagliata nei rendiconti finanziari

--3 ->

Che cos'è un audit di gestione?

L'audit di gestione è una valutazione sistematica delle capacità della gestione aziendale per quanto riguarda l'efficacia nel raggiungimento degli obiettivi strategici dell'azienda e della qualità del processo decisionale. L'esecuzione di un audit di gestione diventa vitale in una situazione in cui la direzione strategica della società è soggetta a cambiamenti, ad esempio

Succession Planning

Quando le posizioni di gestione chiave stanno per essere vacanti a seguito dei rispettivi gestori che si spostano la società o ritirarsi, le rispettive posizioni dovrebbero essere disposte per essere riempite con successori adeguati.

Fusioni e acquisizioni

Nel caso di consolidamento della società con un'altra società o acquisizione di una nuova società, il controllo e la direzione della società sono soggetti a modifiche.

L'audit di gestione è condotto da un dipendente della società o da un consulente indipendente. Se l'audit è condotto da un dipendente della società, è conveniente e conveniente poiché il dipendente ha una maggiore conoscenza delle azioni di gestione. Tuttavia, l'obiettività può essere discutibile e il parere del dipendente può essere il bias. L'obiettività e l'efficacia dell'audit può essere garantita se è condotta da un consulente indipendente, tuttavia può essere costosa.

Qual è la differenza tra Audit Finanziario e Audit di Gestione?

Audit finanziario vs audit di gestione |

|

| Un audit finanziario è un'analisi condotta per presentare un parere se il bilancio della società rifletta una vera e corretta visione. | L'audit di gestione è una valutazione sistematica delle capacità della gestione aziendale per quanto riguarda l'efficacia nel raggiungimento degli obiettivi strategici dell'azienda e della qualità del processo decisionale. |

| Natura del controllo | |

| Un controllo finanziario è di natura quantitativa in quanto valuta solo le informazioni finanziarie. | L'audit di gestione è un audit qualitativo che valuta sia informazioni finanziarie che non finanziarie. |

| Organizzazione del Parte | |

| L'audit finanziario è condotto dal revisore esterno. | Un dipendente dell'azienda o un consulente indipendente svolge l'audit di gestione. |

| Produzione di spore | |

| L'audit finanziario è effettuato alla fine di ogni esercizio finanziario. | L'audit di gestione avviene quando l'azienda si trova all'orlo di una modifica della direzione strategica. |

Riepilogo - Audit finanziario vs audit di gestione

La differenza tra audit finanziario e audit di gestione può essere facilmente compresa in base agli elementi che vengono sottoposti a revisione in ogni revisione. L'integrità, la completezza e l'accuratezza vengono sottoposti a revisione in un audit finanziario in cui i revisori forniscono il loro parere se le dichiarazioni presentino una vera e corretta visione. L'audit di gestione valuta la qualità del processo decisionale e l'efficienza della gestione. Il successo di questi controlli dipende sempre da come oggettivamente possano essere condotti.

Riferimento:

1. "Audit finanziario: definizione, procedura e requisiti" n.d. Web. 22 maggio 2017..

2. "Come effettuare un audit finanziario. "Chron. com. Cron. com, 26 ottobre 2016. Web. 22 maggio 2017..

3. "Audit di gestione. "Investopedia. N. p., 16 Novembre 2010. Web. 22 maggio 2017..

Immagine gentile:

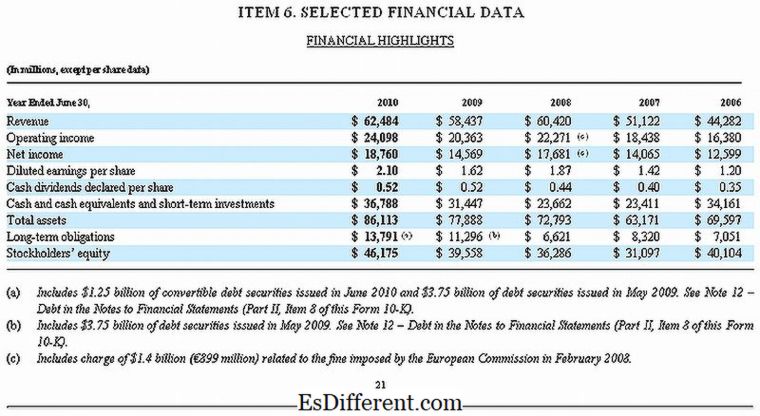

1. "Microsoft 10-K Fiscal 2010 selezionato i dati finanziari" Da Microsoft - Microsoft (Public Domain) via Wikimedia Commedia