Differenza tra rendicontazione finanziaria e bilancio | Relazione finanziaria vs rendiconti finanziari

differenza chiave - rendiconto finanziario vs rendiconti finanziari

svolge numerose operazioni e ha molte parti interessate. Le attività del business diventano più complicate in quanto crescono, quindi è necessario un meccanismo adeguato per governare tali attività. L'importanza e l'esigenza di trasparenza nelle attività finanziarie nelle imprese sono aumentate a causa di molti investitori che perdono la fiducia nei mercati finanziari a seguito di enormi scandali aziendali come Enron e Maxwell Group. La segnalazione finanziaria è il processo di fornire informazioni alle parti interessate delle imprese per prendere decisioni e la dichiarazione finanziaria è il risultato del processo di reporting finanziario. Questa è la differenza tra la relazione finanziaria e il bilancio.

SOMMARIO

1. Panoramica e differenza chiave

2. Cos'è la segnalazione finanziaria

3. Quali sono i rendiconti finanziari

4. Confronto laterale - rendicontazione finanziaria e rendiconto finanziario

Che cosa è la segnalazione finanziaria

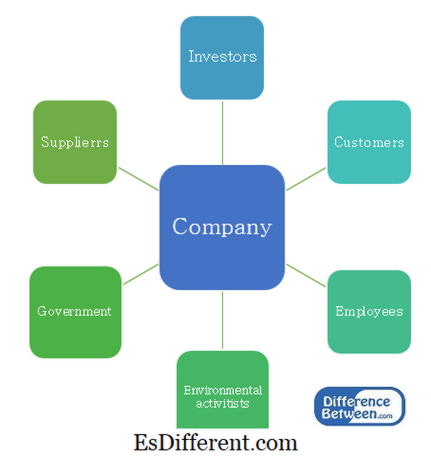

L'obiettivo principale della relazione finanziaria è quello di fornire informazioni utili per il processo decisionale. Le imprese sono costituite da un numero di stakeholder che hanno diversi livelli di potere e di interesse per l'organizzazione. Richiedono informazioni a intervalli regolari per prendere decisioni diverse.

E. g. Gli investitori richiedono informazioni per prendere decisioni in merito all'acquisto o alla cessione di azioni. I governi richiedono informazioni per assicurare che l'azienda paghi la tassa in tempo.

Figura 1: Partecipanti di una Società

Organismi di Direzione Finanziaria

Fondamentalmente, diversi paesi possono avere organismi di reporting finanziari locali che governano e specificano i requisiti di segnalazione. Tuttavia, le differenze tra i mercati d'investimento diminuiscono rapidamente e si apprezza un approccio standardizzato ai rapporti finanziari.

Il comitato per i principi contabili internazionali (IASC) è stato istituito nel 1973 e ha introdotto gli IAS (International Accounting Standards) che coprono molti aspetti dei requisiti di reporting aziendale. Nel 2001, lo IASC è stato ristrutturato per diventare il Consiglio di Standardizzazione Internazionale (IASB) e le norme introdotte successivamente sono state denominate International Financial Reporting Standards (IFRS).I mercati globali di capitali e le economie mondiali interdipendenti hanno portato allo sviluppo di standard IFRS e molti paesi li hanno adottati per condurre una relazione finanziaria.

L'IFRS fornisce linee guida da seguire per quanto riguarda le attività, le passività, il patrimonio netto, i redditi e le spese e come riconoscerli e il relativo trattamento contabile. Ciò rende il processo di segnalazione trasparente e affidabile.

E. g. IFRS 5 - Attività non correnti in via di dismissione e attività in dismissione

IFRS 16 - Contabilità degli immobili, impianti e macchinari

Cosa sono i rendiconti finanziari

I bilanci sono predisposti per un periodo contabile, generalmente per un anno. Questo periodo contabile è indicato come "anno fiscale" e si differenzia da un anno civile poiché il periodo contabile può differire in base alle esigenze aziendali o alle pratiche industriali. Ad esempio, l'anno fiscale termina a gennaio per molte aziende del settore retail a causa degli elevati volumi di vendita sperimentati alla fine dell'anno civile.

Esistono 4 principali bilanci.

|

Dichiarazione |

Componenti importanti |

| Dichiarazione di posizione finanziaria (Stato patrimoniale) - riflette le attività, le passività e il patrimonio netto dell'attività in un unico punto |

|

| Conto economico- riflette i redditi e le spese per il periodo contabile Ricavi |

|

| - riflette i movimenti in contanti nel periodo contabile Flusso di cassa da attività operative |

|

| cambiamento nei titoli di proprietà patrimonio netto nel periodo contabile Dividendi Emissione di azioni |

|

La redazione del bilancio è una lunghezza y, processo di tempo e costoso. Tuttavia, è obbligatoria per tutte le società di preparare il bilancio a beneficio degli azionisti e delle altre parti interessate.

Bilancio di revisione

L'obiettivo fondamentale della revisione contabile è quello di fornire una garanzia indipendente che la direzione abbia presentato, nei suoi bilanci, una visione "vera e giusta" della performance finanziaria e della posizione finanziaria dell'impresa. I rendiconti finanziari non saranno "veri e propri" salvo che le informazioni contenute siano sufficienti in termini di qualità e quantità per soddisfare le aspettative degli utenti del bilancio. Le aree in cui la gestione può migliorare i controlli interni possono essere identificati eseguendo una revisione completa.

Qual è la differenza tra il rendiconto finanziario e il bilancio?

Reporting finanziario nei confronti dei rendiconti finanziari

La segnalazione finanziaria include la fornitura di informazioni alle parti interessate per prendere decisioni.

I rendiconti finanziari sono il risultato del processo di informativa finanziaria. |

|

| Governance | È governato dall'International Accounting Standards Board (IASB). |

| È disciplinato dagli International Financial Reporting Standards (IFRS). | |

| Riferimento: | Gholipanah, Pari. "Differenza tra IAS e IFRS. “ |

Linked. In

. N. p., 30 Apr. 2016. Web. "Fine anno fiscale. “ Investopedia. N. p., 11 ott. 2015. Web. 02 febbraio 2017. Requisito di revisione del diritto delle società e altre questioni relative all'audit . N. p.: Deloitte, 2014. PDF. PricewaterhouseCoopers. "Comprendere l'Audit Audit. “ PwC. N. p., n. d. Web. 02 feb. 2017. Braunbeck, Guillermo. Standard internazionali di reporting finanziario: comprensione e insegnamento basati sul quadro

. N. p.: IFRS Foundation, 2010. PDF. "La Guida Completa. " Le Big 4 ContabilitÃ

. N. p., n. d. Web. 02 feb. 2017