Differenza tra materialità e performance Materialità | Materialità vs Performance Materiality

Differenza chiave - Materialità vs Performance Materiality

Secondo la Policy Audit & Assurance Services (AASP), il concetto di materialità viene applicato dal revisore quando pianifica e svolge l'audit poiché il revisore deve fornire un parere sul fatto che il bilancio sia materialmente corretto. La differenza fondamentale tra la materialità e la materialità di performance è che la "materialità" si riferisce allo stato in cui le informazioni finanziarie hanno la capacità di influenzare le decisioni economiche degli utenti se alcune informazioni sono state false, omesse o non divulgate mentre si riferisce all'ammontare di variazione che può esistere nei singoli conti finanziari a causa di errori e omissioni senza influenzare il parere del revisore in merito all'obiettività dei rendiconti finanziari.

SOMMARIO1. Panoramica e differenza chiave

2. Che cosa è Materiality

3. Che cosa è la performance materialità

4. Confronto Side By Side - Materialità vs Performance Materiality

5. Riassunto

Che cosa è Materiality?

Nel contesto della verifica, la materialità si riferisce allo stato in cui le informazioni finanziarie hanno la capacità di influenzare le decisioni economiche degli utenti o lo scarico della responsabilità da parte della direzione o di coloro che sono incaricati di amministrazione se la parte delle informazioni è errata, omessa o meno descritto. La determinazione della materialità del bilancio nel suo complesso è un obiettivo principale della strategia di revisione globale.

La materialità complessiva si basa sulle esigenze e sulle aspettative degli utenti delle informazioni finanziarie (dovrebbe essere un gruppo di utenti, non è considerato l'eventuale effetto di errori in determinati singoli utenti), non quelli del revisore sul rischio di revisione.

Figura 01: i revisori valutano se il bilancio presenta una vera e corretta visione

Qual è la materialità della performance?

La Politica di Audit & Assurance Services (AASP) definisce la materialità di performance come "l'ammontare o gli importi determinati dal revisore, in base al livello di rischio valutato a livello di bilancio, che è inferiore alla rilevanza per il bilancio nel suo complesso.La quantità di materialità di prestazioni è considerata necessaria per ridurre a un livello adeguatamente basso la probabilità che l'aggregato di errori non corretti e non rilevati sia maggiore della materialità. "

In altre parole, ciò si riferisce all'ammontare di variazione che può esistere nei singoli conti finanziari a causa di errori e omissioni senza influenzare il parere del revisore in merito all'obiettività dei rendiconti finanziari. La materialità di rendimento non deve essere impostata per tutti i singoli account, in quanto ciò può essere fatto per un insieme selezionato di account o per una determinata classe di account. La determinazione della materialità di performance viene effettuata ai fini della valutazione del rischio di revisione.

E. g. ABC Ltd. è un'organizzazione retail che fa molti acquisti di credito e detiene grandi quantità di inventario. Poiché gli inventari e i creditori ammontano a una quota significativa del loro business, ABC Ltd mantiene una materialità di rendimento del 2% per i conti di inventario e creditori.

Qual è la differenza tra la materialità e la materialità delle prestazioni?

La materiaalità si riferisce allo stato in cui le informazioni finanziarie hanno la capacità di influenzare le decisioni economiche degli utenti o lo scarico della responsabilità da parte della direzione o di coloro che sono incaricati della governance se alcune informazioni sono sbagliate, omesse o non divulgate.

La materialità di rendimento è l'ammontare delle variazioni che possono esistere nei singoli conti finanziari a causa di errori e omissioni senza influenzare l'opinione del revisore in merito all'obiettività dei rendiconti finanziari.

Ambito di applicazione

Il livello di materialità si basa sulle esigenze e le aspettative degli utenti delle informazioni finanziarie. |

|

| Il livello di performance è basato sulla valutazione del rischio di revisione. | Nature |

| La materialità è un concetto autonomo. | |

| La materialità di prestazioni dipende dal livello di materialità. | Riepilogo - Materialità e Rendimento Materiality |

| La differenza tra la materialità e la materialità di performance dipende dal consentire una rappresentazione giusta e oggettiva dei rendiconti finanziari privi di errori significativi (materialità) e del livello di materialità accettabile per i conti individuali (performance materiality). Sia la materialità che la materialità di prestazione possono subire variazioni nel tempo; per esempio, se il revisore constata che una rilevanza inferiore per i rendiconti finanziari rispetto a quanto inizialmente è determinato, la materialità di performance può essere modificata di conseguenza. | |

| Riferimento: | 1. Rogers, Hill e Spencer Steer. GUIDA MATERIALITÀ. Tech. N. p.: NSW ICAC EXHIBIT, n. d. Stampare. |

2. Colling, Steven. "Materialità di prestazione: che cosa succede? "ContabilitàWEB. N. p., 28 apr. 2016. Web. 23 maggio 2017..

3. Ullah, Azmat. "ISA 320 Sommario Caratteristica nella pianificazione e nell'esecuzione del controllo. "LeAccountant. com. N. p., 04 settembre 2016. Web. 23 maggio 2017..

Immagine gentile:

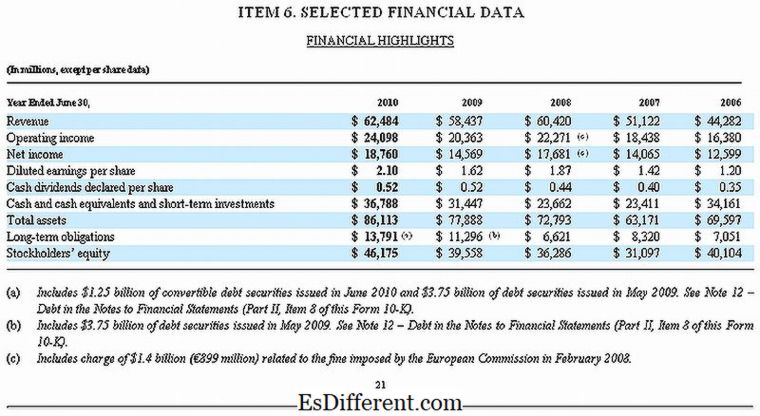

1."Microsoft 10-K Fiscal 2010 selezionato i dati finanziari" Da Microsoft - Microsoft (Public Domain) via Wikimedia Commedia