Differenza tra costi rilevanti e irrilevanti | Rispettivo vs costo irrilevante

differenza chiave - costo rilevante o irrilevante I costi rilevanti e irrilevanti sono due tipi di costi che devono essere considerati quando si effettua una nuova decisione aziendale; quindi, sono due concetti principali nella contabilità di gestione. Le aziende dovrebbero chiaramente identificare le modifiche alla struttura dei costi come conseguenza di una nuova decisione che intende fare in modo che solo i costi che si intendano modificare o quelli che dovessero aumentare dovrebbero essere considerati nel decidere se procedere o meno decisione. La differenza fondamentale tra i costi rilevanti e irrilevanti è che i costi rilevanti sono sostenuti quando si prendono decisioni aziendali in quanto influenzano i flussi di cassa futuri mentre

i costi irrilevanti sono i costi che non sono influenzati decisione aziendale in quanto non influenzano i futuri flussi di cassa.

SOMMARIO

1. Panoramica e differenza chiave

2. Cosa è il costo rilevante

3. Cosa è il costo irrilevante

4. Confronto laterale - costo rilevante o irrilevante

5. Riepilogo

Cosa è il costo rilevante?

Il costo rilevante è un termine che spiega i costi sostenuti quando fanno decisioni aziendali in quanto influenzano i futuri flussi di cassa. La regola qui è di considerare i costi che dovranno essere sostenuti in seguito al procedimento della decisione. Il concetto di costo rilevante viene utilizzato per eliminare informazioni inutili che complicano il processo decisionale.Costo del flusso di cassa futuro

Ciò si riferisce alle spese di cassa che saranno sostenute a seguito della decisione.

E. g., HIJ è una società di produzione di mobili che intende intraprendere un nuovo ordine che comporterà un flusso di cassa netto di $ 500.000 entro un periodo di 6 mesi.

Costo evitabile

I costi che devono essere sostenuti solo come parte della decisione i. e. i costi che sono evitabili se la decisione non è fatta sono costi evitabili. Continuando dall'esempio precedente,E. g., Attualmente HIJ opera a piena capacità e non dispone di una capacità di produzione supplementare nella sua fabbrica. Pertanto, se l'azienda decide di procedere con l'ordine di cui sopra, HIJ dovrà affittare temporaneamente nuovi locali di produzione per un costo di $ 23.000.

Costo Opportunità

Il costo dell'opportunità è il vantaggio scartato dal prossimo miglior alternativa ed è particolarmente importante nella scelta di un progetto tra più opzioni. Continuando dall'esempio precedente,

E. g., Oltre all'ordine di cui sopra, HIJ ha recentemente ricevuto un altro ordine che porterà ad un flusso di cassa netto di 650 e 450 dollari che si estenderà per un periodo di 10 mesi.

Costo incrementale

I costi incrementali sono i costi aggiuntivi che dovranno essere sostenuti a seguito della nuova decisione presa. Continuando dall'esempio precedente,

E. g. Un totale di 178.560 dollari dovrà essere sostenuto come costo materiale diretto se HIJ intraprende il progetto sopra indicato.

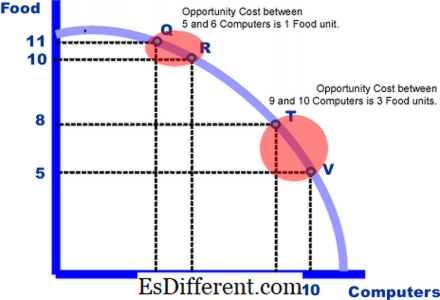

Figura 01: Il costo dell'opportunità è un costo rilevante che dovrebbe essere considerato nel processo decisionale

Cosa è il costo irrilevante?

I costi irrilevanti sono i costi che non sono influenzati dalla decisione aziendale in quanto non influenzano i flussi di cassa futuri. Indipendentemente dal fatto che sia stata presa la decisione o meno, questi costi dovranno essere sostenuti. Di seguito sono elencati i tipi di costi irrilevanti.

Sunk Cost

I costi soppressi sono i costi già sostenuti e non possono essere recuperati. Continuando dall'esempio precedente,

E. g. HIJ ha sostenuto un costo di $ 85 e 400 per condurre una ricerca di mercato per raccogliere dati relativi alla preferenza dei loro prodotti da parte dei clienti.

Costo commesso

Il costo impegnato è un obbligo di sostenere un costo in futuro, che non può essere alterato. Continuando dall'esempio precedente,

E. g. Nell'arco di altri 3 mesi HIJ deve aumentare gli stipendi dei dipendenti che comportano un costo totale di $ 15, 200.

Spese non in denaro

Spese non correnti come ammortamenti che non incidono sui flussi di cassa di un'impresa sono inclusi in questa categoria. Continuando dall'esempio precedente,

E. g. HIJ scade $ 20 000 all'anno come spese di ammortamento

Spese generali generali

Gli oneri generali e amministrativi non sono influenzati da nuove decisioni e dovrebbero essere sostenute in modo continuativo. Continuando dall'esempio precedente,

E. g. HIJ comporta un costo di 150 $, 400 come overheads fisso all'anno

Qual è la differenza tra il costo rilevante e irrilevante?

- differenza Articolo prima della tabella -> |

|

| Costo rilevante / irrilevante | I costi rilevanti sono sostenuti quando si prendono decisioni aziendali in quanto influenzano i flussi di cassa futuri. |

| I costi irrilevanti sono i costi che non sono influenzati dalla decisione aziendale in quanto non influenzano i flussi di cassa futuri. | |

| Effetto su una nuova decisione aziendale | I costi rilevanti sono influenzati da una nuova decisione aziendale. |

| Costi irrilevanti devono essere sostenuti indipendentemente dalla decisione di un nuovo business. | |

| Effetto sul flusso di cassa futuro | I flussi di cassa futuri sono influenzati dai relativi costi. |

| I flussi di cassa irrilevanti non influenzano i flussi di cassa futuri. | |

| Tipi | I futuri flussi di cassa, i costi evitabili, i costi di opportunità e il costo incrementale sono tipi di costi rilevanti. |

Tipi di costi irrilevanti sono costi sprecati, costi impegnati, spese non in denaro e spese generali generali.

Sommario - Costo rilevante rispetto ai costi irrilevanti

La differenza tra i costi rilevanti e irrilevanti dipende dal fatto che il costo sarà aumentato o dovrà essere sostenuto in più a causa della decisione di nuova decisione aziendale. A volte in una decisione aziendale di dimensioni molto complesse e significative, sarà difficile distinguere chiaramente in quale misura determinati costi influenzeranno l'attività se decidano di procedere con una nuova decisione.In questi casi, l'utilizzo di costi rilevanti e irrilevanti diventa molto importante per sapere se la nuova decisione sarà redditizia o meno.

Riferimento:

1. "Costi rilevanti e irrilevanti per la decisione" Studio. com, n. d. Web. 24 maggio 2017..

2. "Rilevanti costi e costi per la decisione. "Costo rilevante, costo rilevante per la decisione. N. p., n. d. Web. 24 maggio 2017..

3. "Costi e decisioni rilevanti. "Costo rilevante Spiegazione | Esempi | Concetto | Applicazioni. N. p., n. d. Web. 24 maggio 2017..

Immagine gentile:

1. "Ppf2 small" Da L'autore originale era Mydogategodshat in Wikipedia in inglese - Trasferito da en. wikipedia in Commons di Jarry1250 usando CommonsHelper (CC BY-SA 3. 0) tramite Commons Wikimedia