Differenza tra costo di assorbimento e costi di attività | Assorbimento Costing vs Costing Based Costing

differenza chiave - costo di assorbimento vs costi di attività

La contabilità dei costi può utilizzare un certo numero di metodi per allocare i costi ai prodotti in cui ciascuno è costituito dai propri meriti e demeriti. Il costo è un contributo fondamentale per decidere i prezzi di vendita; quindi i costi devono essere determinati con precisione. Il costo di assorbimento e il costo basato sull'attività sono due sistemi di costo molto ampiamente usati. La differenza fondamentale tra il costo di assorbimento ei costi basati sull'attività è che mentre il calcolo dell'assorbimento è un modo per assegnare tutti i costi a singole unità produttive, il costo basato sull'attività è un modo di utilizzare driver multipli di costo per allocare i costi.

SOMMARIO

1. Panoramica e differenza chiave

2. Cos'è l'assorbimento

3. Cosa è l'attività basata sull'attività

4. Confronto Side By Side - Assorbimento Costing vs Costing Based Costing

5. Sommario

Che cos'è l'assorbimento costante?

Il costo di assorbimento è un sistema di costi tradizionale che assegna i costi a singole unità di produzione. Ciò porterà i costi sotto forma di materiale, lavoro e altre spese generali e produrrà un certo numero di unità. Il costo totale sostenuto può essere diviso per il numero di unità prodotte per arrivare al costo unitario della produzione. Il costo di assorbimento tiene conto sia dei costi fissi che quelli variabili; quindi, questo approccio è anche indicato come ' full costing '.

Questo è diverso dall'altro metodo di costo molto diffuso conosciuto come "variabile di costo" che alloca solo costi diretti come il materiale diretto, il lavoro diretto e le spese generali dirette in singole unità prodotte. Nel costo variabile, il costo fisso è considerato un costo di periodo e sarà considerato interamente senza assegnare a singole unità.E. g. Consideri i seguenti costi per ABC Company.

| $ 12 | costo diretto del lavoro per unità |

| $ 20 | costo variabile per unità |

| $ 18 < Prezzo totale variabile per unità | $ 50 |

| Overhead fisso | $ 155, 300 |

| Overhead fisso per unità | $ 10 (arrotondato) |

| Numero di unità prodotte | $ 15, 000 |

| Secondo quanto sopra, il costo totale per unità è di $ 60 ($ 50 + $ 10) | Questo è un semplice e semplice metodo di allocazione dei costi, ma alcuni contabili e professionisti di settore dubitano se tale approccio possa produrre accurate risultati finanziari.Uno dei principali inconvenienti nei sistemi tradizionali di costo come il costo di assorbimento o il costo variabile si verifica con il metodo di allocazione di overhead fisso e variabile. |

I costi generali sono i costi che non sono direttamente tracciati alle unità di produzione. In altre parole, questi dovrebbero essere sostenuti indipendentemente dall'aumento o dalla diminuzione dei livelli di produzione. Nel costo di assorbimento questi costi generali verranno assegnati utilizzando una sola base come il numero di unità prodotte o il numero totale di ore di lavoro o macchina.

Che cos'è il costo basato sulle attività?

Costing Based Costing, comunemente denominato

'ABC'

, è stato sviluppato per superare le limitazioni dei sistemi costanti tradizionali come il costo di assorbimento ed è un sistema relativamente moderno di costo. Si tratta di un allontanamento dall'utilizzo di una singola base per allocare costi generali e tentativi di identificare diverse attività nel processo produttivo e ciò che "spinge i costi"; così, è concentrata sul derivare 'driver di costo'. Quindi il costo di sovrapposizione sarà calcolato in base all'uso dell'attività e al driver di costo. È necessario seguire i passi seguenti nel calcolo dei costi generali utilizzando ABC. Step-1: Determina le attività chiave

Step-2: Determina un driver di costo per ciascuna attività

Step-3: Calcola il costo di ciascun gruppo di attività chiave

Step-4: Calcola il tasso di costo / allocazione dei costi per ciascuna attività dividendo il costo di attività nella base di assegnazione

Step-5: Assegnazione dei costi a ciascun oggetto di costo tramite tassi di allocazione

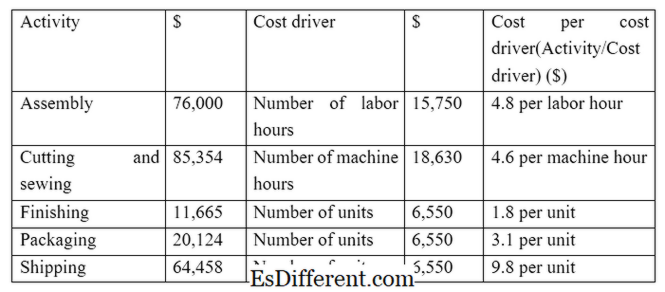

E. g. Z è un produttore di abbigliamento e svolge le seguenti attività e costi (passi 1, 2 e 3 in processo ABC) Z ottiene un ordine per produrre e spedire 1 500 capi. Il costo di sovrapprezzo per questo particolare ordine può essere calcolato come segue. (Passi 4 e 5 in processo ABS)

Assumi i seguenti costi diretti per l'ordine; quindi il costo totale (compresi i costi generali di $ 47, 036)

Materiale diretto $ 55, 653

Lavori diretti $ 39, 745

Spese complessive $ 47, 036

Totale $ 142, 434 < per assegnare i costi facilita un'accurata ripartizione dei costi che in ultima analisi determina un migliore controllo dei costi e un migliore processo decisionale. L'utilizzo della stessa base di costo per tutte le attività è meno accurato e non giustificabile.

E. g. Nell'esempio precedente, se i costi di spedizione sono allocati in base al numero di unità di lavoro, non è giustificabile in quanto non è un lavoro intensivo e le spese di spedizione si basano sul numero di unità spedite.

Figura 1: In ABC, i fattori di costo sono derivati dalla comprensione delle interrelazioni con diverse variabili.

Qual è la differenza tra il costo di assorbimento e l'attività basata sul costo?

Assorbimento Costing vs Costing Based Costing

Il costo di assorbimento è un modo per assegnare tutti i costi a singole unità produttive.

Il costo basato sulle attività utilizza driver multipli di costo per allocare i costi.

Base di costi |

|

| Il costo di assorbimento utilizza una singola base per assegnare tutti i costi. | Il costo basato sulle attività utilizza basi multipli di costo per l'allocazione dei costi. |

| Periodo | |

| Il costo di assorbimento è meno tempo e meno accurato di assegnazione dei costi | Il costo basato sulle attività richiede tempo ma ha una maggiore precisione. |

| Uso e Popolarità | |

| Il costo di assorbimento è un sistema di costo tradizionale e la maggior parte dei manager è d'accordo che è un metodo di allocazione dei costi meno efficace. | Il costo basato sulle attività è un metodo moderno di contabilità dei costi e sta guadagnando rapidamente la popolarità. |

| Sommario - Assorbimento Costing vs. Costing Based Costing | |

| La differenza principale tra il costo di assorbimento e il costo basato sull'attività si basa sul modo in cui vengono allocati i costi indiretti (overheads). L'assegnazione del costo diretto resta uguale tra i due metodi. Il costo basato su attività è preferito da molti manager a causa della natura e della pertinenza delle informazioni fornite; tuttavia, è molto tempo e costoso utilizzare questo metodo. Inoltre, entrambi questi sistemi sono meno applicabili alle organizzazioni di servizi in cui potrebbe essere difficile identificare driver specifici di costo. | Riferimento: |

1. "Costi di assorbimento. “

Investopedia

. N. p., 13 Mar. 2015. Web. 14 marzo 2017.

2. "Il Conto Economico Tradizionale (Assorbimento). " Accounting In Focus. N. p., n. d. Web. 14 marzo 2017.

3. Obaidullah Jan, ACA, CFAhire me a. "Costing Based Costing. " Costing Based Costing | Passi | Esempio. N. p., n. d. Web. 14 marzo 2017.

4. Saygili1 Arikan Tarik, Cevdet Alptekin Kayali. "Un confronto tra costi di assorbimento e sistemi di costo basati sull'attività attraverso un problema di ottimizzazione. " International Journal of Research in Scienze Sociali (2015): 19-26. Web. 14 marzo 2017.

Immagine per gentile concessione: 1. "Costing Based Costing" Per Utente: Andrew pmk - Autore originale e conversione da parte dell'utente: Andrew pmk vedi File: Activity-based_Costing. png (Public Domain) via Wikimedia Commedia