Differenza tra anuità e IRA | Annuità vs IRA

Key Difference - Annuity vs IRA

Gli investitori investono in una vasta gamma di opzioni di investimento come azioni e obbligazioni con l'intento di guadagnare rendimenti maggiori. L'investimento in un'annualità o un IRA (Individual Retirement Account) è diverso dagli investimenti sopra indicati poiché l'annuità e l'IRA sono investimenti piani di pensionamento popolari. La differenza fondamentale tra l'annuità e l'IRA è che mentre l'annuità non è soggetta a restrizioni di contribuzione, IRA ha limiti annuali di contribuzione.

SOMMARIO

1. Panoramica e differenza chiave

2. Che cosa è Annuity

3. Che cosa è IRA

4. Confronto Side By Side - Annuità vs IRA

5. Riepilogo

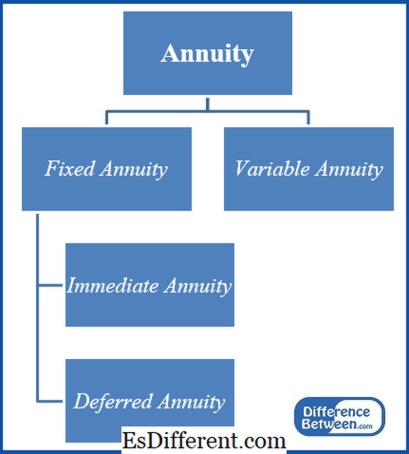

Che cosa è Annuity

Annuità è un investimento da cui vengono effettuati ritiri periodici. In altre parole, si tratta di un accordo tra l'investitore e un terzo (solitamente una compagnia di assicurazioni) in cui l'investitore paga una somma forfettaria di fondi alla società di assicurazioni e inizia a ricevere un reddito una volta che il periodo di pensionamento inizia. Così, l'annuità fornisce un reddito costante a pensione.

Ci sono due tipi principali di rendite come descritto di seguito.

Annuità fissa

Un reddito garantito è guadagnato su questo tipo di rendita in cui il reddito non è influenzato dalle variazioni dei tassi di interesse e delle fluttuazioni del mercato; quindi, questi sono i tipi più sicuri di rendite. Di seguito sono diversi tipi di rendite fisse.

Annuità immediata

L'investitore riceve i pagamenti presto dopo aver effettuato l'investimento iniziale.

Annuità differita

Questo accumula denaro per un periodo prefissato prima di iniziare a effettuare pagamenti.

Annuities variabili

L'importo del reddito varia in annuità variabile in quanto dà l'opportunità agli investitori di generare tassi di rendimento più elevati investendo in titoli azionari o subaccount obbligazionari. I redditi variano in base alla performance dei valori dei sub-account. Questo è l'ideale per gli investitori che desiderano trarre vantaggio dai rendimenti più elevati, ma allo stesso tempo dovrebbero essere pronti a sopportare i probabili rischi. Le rendite variabili hanno tasse più elevate a causa del rischio associato.

Figura 1: Tipi di rendita

Per saperne di più: Differenza tra rendimenti fissi e variabili

L'annuità può essere adattata alle esigenze specifiche dell'investitore in quanto esistono diversi tipi come spiegato in precedenza. Non sono dovute imposte sulle imposte finché l'investitore non inizia a fare i prelievi. A differenza dell'IRA, l'annuità non è soggetta a limiti di contribuzione annuale. Tuttavia, le rendite di solito comportano cariche elevate e sono soggette a pene anticipate se gli investitori prelevano fondi prima di aver raggiunto l'età di 59 anni.5 anni.

Che cosa è IRA

Con un IRA, gli investitori investono una certa quantità di denaro per il risparmio di pensione in un conto creato tramite il datore di lavoro dell'investitore, un'istituzione bancaria o un'impresa di investimento. IRA sono simili alle rendite che i soldi sono dispersi in diverse opzioni di investimento per generare un ritorno.

Esistono due tipi principali di IRA ampiamente utilizzati, IRA tradizionali e Roth IRA.

Tradizionale IRA

In questo metodo, i fondi non vengono tassati fino al ritiro. Se i fondi vengono ritirati prima della fine del periodo di pensione, il pagamento della penalità del 10% è dovuto alla compagnia assicurativa. Se l'aliquota fiscale alla fine del pensionamento è inferiore, questo è più vantaggioso.

Roth IRA

In Roth IRA i fondi sono imponibili ogni anno, i. e. i contributi annuali sono effettuati con i fondi successivi all'imposta. Tuttavia, non verrà applicata alcuna tassa tributaria al ritiro in pensione; quindi, se le aliquote fiscali sono più alte al momento del pensionamento, questa opzione è più vantaggiosa rispetto all'IRA tradizionale.

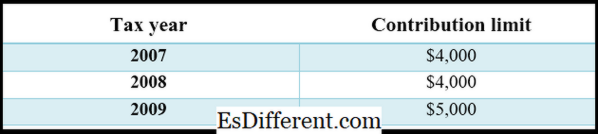

Figura 1: I limiti di contribuzione di Roth IRA per il periodo 2007-2009

Per saperne di più: Differenza tra il rollover IRA (un tradizionale IRA) e Roth IRA

Qual è la differenza tra Annuità e IRA?

- differenza Articolo prima della tabella ->

Annuità vs IRA |

|

| Il contributo alla rendita non è soggetto a restrizioni. | IRA hanno limiti annui di contributi. |

| Impostazione dell'investimento | |

| L'investimento di rendita è generalmente costituito da una società di investimento. | IRA è di solito istituito dal datore di lavoro dell'investitore. |

| Tipi | |

| La rendita fissa e la rendita varia sono due tipi principali di rendita. | IRA tradizionali e Roth IRA sono due tipi principali di accordi IRA |

| Struttura delle tasse | |

| Le rendite normalmente caricano tasse elevate | Le tasse da pagare per gestire un IRA sono inferiori rispetto all'annualità. |

Sommario - Annuità vs IRA

Entrambe le rendite e l'IRA forniscono opzioni di piano di pensionamento se gestite correttamente. L'annuità offre una gamma più ampia di opzioni di investimento a causa delle varietà disponibili disponibili mentre l'IRA ha due tipi, Tradizionale e Roth. La principale differenza tra Annuità e IRA è il loro limite di contributo; mentre i contributi in IRA sono limitati entro un determinato limite di fondi, l'annuità non è influenzata da tali limitazioni.

Riferimento:

1. "Annuità e IRA. "Annuità e IRA. N. p., n. d. Web. 01 marzo 2017.

2. Bankrate. com, Dan Weil •. "Qual è la differenza tra un Roth e l'IRA tradizionale? "Bankrate. com. N. p., n. d. Web. 01 marzo 2017.

3. "Qual è la differenza tra un'annualità e un'IRA? "Finanza - Zacks. Zacks, 15 ago. 2012. Web. 01 marzo 2017.

4. "Annuities vs IRA. "Budget di bilancio. The Nest, 01 dic. 2010. Web. 01 Mar. 2017.

5. "Il contributo di Roth ira limita la storia. "Il contributo di Roth ira limita la storia. Investimento in oro. N. p., n. d. Web. 01 Mar. 2017.