Differenza tra bilancio consolidato e consolidato | Bilancio consolidato e consolidato

Differenza chiave - Bilancio consolidato e consolidato

Come società perseguono strategie di espansione, partecipazioni non controllanti in altre società. Ciò è fatto per accedere a nuove opportunità, ottenere sinergie e entrare in mercati altrimenti limitati. (Alcuni paesi non consentono alle compagnie d'oltremare di avviare attività senza una partnership con un'impresa nazionale nel paese d'origine). Tali partecipazioni acquisite dovrebbero essere iscritte nel bilancio. Se una società detiene una quota in un'altra società, viene chiamata "società madre". La seconda società può essere una "controllata" o un "socio", a seconda della percentuale di proprietà della capogruppo e viene denominata "holding". Se i risultati sono registrati separatamente per il capogruppo e la società di partecipazione, questo viene indicato come Bilancio combinato. Se i risultati delle società partecipanti sono amalgamati e registrati a seconda della loro quota di proprietà da parte della capogruppo, tali dichiarazioni sono denominate Bilancio Consolidato. Questa è la differenza fondamentale tra il bilancio consolidato e il bilancio consolidato.

SOMMARIO

1. Panoramica e differenza chiave

2. Quali sono i rendiconti finanziari combinati

3. Quali sono i prospetti contabili consolidati

4. Confronto laterale - Bilancio consolidato e consolidato

5. Riepilogo

Cosa sono i bilanci combinati?

La società madre può acquisire una partecipazione nella holding come sotto.

Filiali

La società madre possiede una quota di oltre il 50% della controllata; così esercita il controllo.

Associates

Figura_1: Percentuale di partecipazione in società detentrici

La quota della società madre è tra il 20% e il 50% dell'associazione in cui la società madre esercita un'influenza notevole.

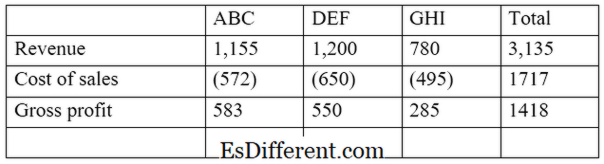

Il conto economico, il bilancio e il rendiconto finanziario sono i principali rendiconti finanziari predisposti da una società. Se la società sta praticando un approccio di reporting combinato, ciò significa che i risultati finanziari del capogruppo e delle società partecipanti saranno esposti separatamente nel bilancio.In altre parole, le società partecipanti saranno registrate come società autonome.

E. g. ABC Ltd. è una società che ha investito in altre due società, DEF Ltd e GHI Ltd. ABC Ltd detiene il 55% di DEF (controllata) e il 30% di GHI Ltd (associato). Un estratto del conto economico combinato sarà il seguente.

Il vantaggio di questo approccio è che consente agli azionisti di confrontare e contrastare separatamente i risultati del capogruppo e della holding per valutare la propria performance individuale. Tuttavia, ciò non indica la percentuale di proprietà della holding da parte del genitore.

Quali sono i prospetti contabili consolidati?

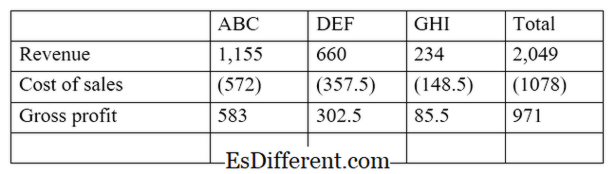

In questo approccio, i risultati finanziari della controllante e delle società holding sono presentati come una singola entità. Qui verranno registrati solo la proporzione dei risultati della holding che appartiene al genitore. Se la controllata è "interamente posseduta" (quota è del 100%). Quindi i risultati saranno integralmente integrati nel bilancio.

La commissione per i principi contabili internazionali (FASB) e il comitato per i principi contabili internazionali (IASB) richiedono alle società di redigere il bilancio consolidato quando detengono un interesse di controllo; più di 50 per cento di proprietà in altre imprese.

Continuando dall'esempio precedente,

Con questo approccio, i risultati della holding sono amalgamati nel bilancio della capogruppo. Questo consente agli investitori di visualizzare i risultati in modo completo e accurato. Pertanto, questo approccio è più olistico del bilancio combinato. La registrazione dei risultati finanziari attraverso il metodo del bilancio consolidato dovrebbe considerare quanto segue.

Capitale

Il capitale sociale della controllata o associata non si riflette nel bilancio consolidato nei registri della Capogruppo. Il capitale sociale si aggiusta automaticamente con l'importo dell'investimento della società madre in società di partecipazione.

Interessi non controllanti

Inoltre denominato « minoranza ', questa è la quota della proprietà in un patrimonio di una controllata che non è di proprietà o controllata dalla capogruppo. Questo sarà calcolato utilizzando il reddito netto della controllata che appartiene agli azionisti di minoranza.

E. g.: Se la società madre detiene il 65% della controllata, l'interessi di minoranza è del 35%. Supponendo che la controllata abbia effettuato un utile netto di $ 56.000 per l'anno, l'interesse di minoranza sarà di $ 19.600 (56.000 * 35%)

Qual è la differenza tra il bilancio consolidato e il bilancio consolidato?

- Differenza Articolo prima della tabella ->

Bilancio consolidato e consolidato |

|

| I risultati della società madre e dei risultati delle società partecipanti sono riportati separatamente nel bilancio combinato. | I risultati delle società partecipanti sono amalgamati nei risultati della società madre nel bilancio consolidato. |

| Struttura delle segnalazioni | |

| Le società detentrici sono considerate come entità autonome del genitore. | Le società madri e le holding sono considerate come una singola entità. |

| Uso | |

| Questo fornisce una presentazione finanziaria ragionevolmente utile dei risultati | Questo presenta una visione più olistica ed efficace delle informazioni finanziarie. |

Sommario - Bilancio consolidato e consolidato

La principale differenza tra bilancio consolidato e consolidato dipende dal modo in cui i risultati finanziari sono presentati. Molte organizzazioni su larga scala utilizzano il bilancio consolidato a fine anno a causa della sua maggiore accuratezza e come è richiesto dalla legge se la quota di proprietà supera il 50%. Tuttavia, la redazione dei rendiconti consolidati è complicata e richiede molto tempo rispetto ai bilanci consolidati.

Riferimento:

1. "Qual è la differenza tra la combinazione e il consolidamento dei rendiconti finanziari? ”. Chron. com. N. p., n. d. Web. 23 febbraio 2017.

2. "Bilancio consolidato. “ Investopedia. N. p., 24 luglio 2015. Web. 23 febbraio 2017.

3. "Differenza tra bilancio consolidato e rendiconto finanziario autonomo. " La base di finanziamento. Leaf Group, 15 ago. 2011. Web. 23 feb. 2017.

4. "Quando è necessario un bilancio specifico? “ MLR. N. p., 23 ottobre 2016. Web. 23 feb. 2017.