Differenza tra dichiarazione dimensione comparata e comune | Paragonabile vs dichiarazione dimensione comune

Differenza chiave - rendiconto comparativo rispetto alla dimensione comune

I bilanci sono di grande utilità per un numero di stakeholder, specialmente per gli azionisti, in quanto tali dichiarazioni forniscono una serie di importanti informazioni. I rendiconti finanziari comparati e comuni sono due tipi di dichiarazioni utilizzate dalle società per estrarre informazioni finanziarie. La differenza fondamentale tra il bilancio comparativo e quello comune è che i bilanci comparativi presentano informazioni finanziarie per diversi anni in forma di valori assoluti, percentuali o entrambi mentre i bilanci di dimensioni comuni presentano tutti voci in termini percentuali - le voci di bilancio sono presentate come percentuali di attività e le voci del conto economico sono presentate come percentuali di vendite.

SOMMARIO1. Panoramica e differenza chiave

2. Che cosa è la dichiarazione comparativa

3. Che cosa è la dimensione comune

4. Confronto laterale - confronto con il formato comune

5. Riepilogo

Che cos'è una dichiarazione comparativa?

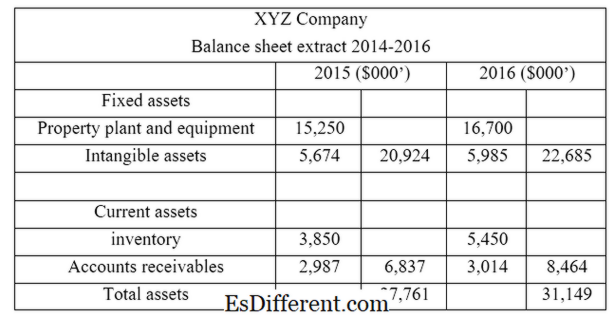

La dichiarazione comparativa confronta la dichiarazione finanziaria dell'esercizio corrente con le dichiarazioni di periodo precedenti, elencando i risultati affiancati. Gli analisti ei dirigenti aziendali utilizzano il conto economico, il bilancio e il rendiconto finanziario a fini comparativi. Questi sono prevalentemente preparati a fini decisionali interni da analizzare dalla direzione.

Nella dichiarazione di cui sopra, diventa comodo confrontare i risultati e esprimerli nelle seguenti forme.

In termini assoluti

- Dal 2015 al 2016, le attività totali sono aumentate di $ 3, 388m ($ 31, 149m - $ 27, 761m)

<3>

In percentuale- Dal 2015 al 2016, le attività totali sono aumentate di 12. 2% ($ 3, 388m / $ 27, 761m * 100)

In forma grafica

- L'analisi di tendenza può essere rappresentata in un grafico per mostrare la linea di tendenza in modo che diventa comodo per i decision maker capire le prestazioni complessive e lo stato della società in un colpo d'occhio.

L'aspetto più importante dell'espressione comparativa è il calcolo del rapporto utilizzando le informazioni contenute nel bilancio. I rapporti possono essere confrontati con i rapporti dei precedenti esercizi finanziari e degli standard del settore.

Che cos'è la dimensione comune?

Il bilancio di dimensione comune presenta tutti gli elementi in termini percentuali in cui le voci di bilancio sono presentate come percentuali di attività e di conto economico sono presentate come percentuali delle vendite. I bilanci pubblicati sono dichiarazioni di dimensioni comuni che contengono risultati finanziari per il rispettivo periodo contabile. Nell'esempio precedente, se i risultati sono stati presentati per un unico periodo di contabilità, si tratta di una dichiarazione di dimensioni comuni. Le dichiarazioni di dimensioni comuni sono utili per confrontare i risultati con aziende simili.

Figura 01: I bilanci pubblicati sono dichiarazioni di dimensioni comuni

Qual è la differenza tra dichiarazione di dimensioni comparativa e comune?

- differenza articolo prima della tabella ->

Rendiconto comparativo o dichiarazione di formato comune

I rendiconti comparativi presentano informazioni finanziarie per diversi anni in forma di valori assoluti, percentuali o entrambi. |

|

| Il bilancio di dimensione comune presenta tutti gli elementi in termini percentuali in cui le voci di bilancio sono presentate come percentuali di attività e di conto economico sono presentate come percentuali delle vendite. | Scopo |

| Le dichiarazioni comparative sono predisposte per finalità decisionali interne. | |

| dichiarazioni di dimensioni comuni predisposte per scopi di riferimento per le parti interessate. | Utility |

| Le dichiarazioni comparative diventano più utili quando si confrontano i risultati aziendali con gli esercizi precedenti. | |

| Le dichiarazioni di dimensioni comuni possono essere utilizzate per confrontare i risultati aziendali con aziende simili. | Sommario - confronto rispetto alla dimensione comune |

La differenza tra la dichiarazione di dimensioni comparative e comuni dipende dal modo in cui vengono presentate le informazioni finanziarie nelle dichiarazioni. Poiché i bilanci comparativi presentano informazioni finanziarie per un certo numero di anni affiancati, questa affermazione è conveniente per calcolare rapporti e per confrontare direttamente i risultati. D'altra parte, i bilanci di dimensione comune presentano tutti gli elementi in termini percentuali, rendendo utile l'analisi dei risultati del periodo corrente. Entrambi questi metodi sono altrettanto importanti per prendere decisioni che interessano l'azienda su una base informata e un tempo sufficiente dovrebbe essere dedicato alla corretta analisi delle informazioni finanziarie per un efficace processo decisionale.

Riferimenti

1. VanNatta, Elina. "Bilanci comparativi e di dimensioni comuni. "EHow. Leaf Group, 10 giugno 2011. Web. 19 Apr. 2017.

2. "Dichiarazione comparativa. "Investopedia. N. p., 09 febbraio 2010. Web. 19 aprile 2017.

3. "Quali sono i bilanci di dimensioni comuni? | AccountingCoach. "AccountingCoach. com. N. p., n. d. Web. 19 Apr. 2017.

Immagine per gentile concessione:

1. "Y2cary3n6mng-q6hnvf-balance-sheet" di Peter Baskerville (CC BY-SA 2.0) tramite Flickr