Differenza tra Pan, Tan e Tin Differenza tra

PAN Card India

Le terminologie utilizzate nel campo fiscale possono essere abbastanza confuse o avere un suono simile, ma i loro significati potrebbero essere diversi e potrebbero anche avere funzioni diverse. È difficile passare attraverso un processo di deposito fiscale e non vedere una terminologia che va oltre la tua comprensione. Tra i termini più comuni che è probabile trovare sono PAN, TAN e TIN. Questo articolo approfondisce la definizione dei termini e delinea le differenze che contraddistinguono i termini.

Definizione dei termini

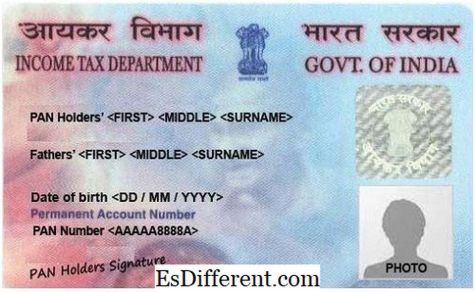

PAN indica il numero di conto permanente. Questo è un codice univoco di 10 cifre alfanumeriche che viene fornito a tutti i contribuenti in India. Il PAN è emesso dal dipartimento delle imposte sul reddito, che è un processo controllato dal Consiglio centrale per le imposte dirette ed è un requisito per chiunque sia coinvolto nel commercio e le cui transazioni superino un determinato limite come per il paese. In sostanza, un PAN è una rappresentazione di un individuo per il dipartimento e viene utilizzato in relazione a vari documenti finanziari per identificare la persona. Una carta PAN o un numero è una forma di identificazione molto vitale e di solito è un requisito per i cittadini che aspirano ad avviare un'azienda o un LLP.

TAN è l'acronimo di Tax Deduction e Collection Account Number ed è un codice univoco composto da 10 cifre alfanumeriche emesse anche dal dipartimento delle imposte sul reddito (1). Viene rilasciato a tutte le entità o organizzazioni che detraono un'imposta alla fonte altrimenti nota come Detrata alla fonte (TDS) o è richiesta per riscuotere le imposte alla fonte altrimenti noto come Imposta riscossa alla fonte (TCS). Questa organizzazione o entità potrebbe essere solo una società o una banca che deduce le imposte dagli stipendi dei suoi dipendenti.

TIN sta per Taxpayer Identification Number è un codice di 11 cifre numeriche, che è un requisito di tutti i produttori, negozianti, rivenditori, esportatori, venditori di e-commerce e qualsiasi altro commerciante o rivenditore che è previsto pagare l'imposta sul valore aggiunto. Il Numero di identificazione del contribuente è stato inizialmente introdotto dal dipartimento delle imposte sul reddito come un modo per modernizzare i sistemi fiscali preesistenti di monitoraggio, contabilità, elaborazione e raccolta delle imposte dirette mediante la tecnologia dell'informazione (2). Permette alle proprie attività fiscali in uno stato di riflettere automaticamente in un altro stato quando è il momento di pagare. Negli Stati Uniti, il TIN è assegnato dall'Amministrazione della sicurezza sociale o dall'Internal Revenue Service (IRS). Viene anche indicato come numero di partita IVA, numero CST o numero di imposta di vendita.

Differenze

I termini hanno tutti significati diversi e ognuno è diverso dall'altro. Di seguito sono riportati alcuni aspetti in cui questi termini sono diversi e alcune descrizioni di come si verificano queste differenze.

Agenzia che assegna

Dal momento che PAN, TAN e TIN sono tutti numeri di identificazione fiscali, vengono emessi da organismi coinvolti nella riscossione, elaborazione e contabilità fiscale. I numeri PAN e TAN sono entrambi emessi dal dipartimento delle imposte sul reddito. Tuttavia, l'assegnazione di PAN è solitamente sotto la supervisione del Consiglio centrale per le imposte dirette. Il TIN viene solitamente assegnato dalla Social Security Administration o dall'Internal Revenue Service in India. Negli Stati Uniti, il TIN è assegnato dal Dipartimento delle imposte commerciali dei governi di ciascuno stato.

Struttura del codice

Tutti i codici hanno strutture distintive che li identificano univocamente l'uno dall'altro. Sia PAN che TAN sono codici alfanumerici a dieci cifre. Tuttavia, il loro contenuto e la loro disposizione sono leggermente diversi. A partire da PAN, il numero è composto da cinque caratteri alfabetici seguiti da quattro caratteri numerici e a, quindi il carattere finale è un alfabeto. Le prime tre lettere sono una disposizione di alfabeti da AAA a ZZZ. Quindi segue il quarto carattere che è un identificatore del titolare unico della carta come predefinito. Ogni lettera ha ciò che rappresenta (3). Il quinto personaggio è il primo carattere del nome della persona nel caso di una carta PAN personale o il nome dell'entità nel caso di una Società / HUF / Azienda / AOP / BOI / Autorità locale / Persona o governo giudiziario artificiale. L'ultimo carattere è un alfabeto che funge da cifra di controllo.

Un TAN ha quasi la stessa struttura di un numero PAN, tranne che ha cinque caratteri numerici prima della cifra di controllo. I primi tre caratteri alfabetici rappresentano la città in cui è stato assegnato il numero. Il TIN, d'altra parte, è un codice numerico a undici cifre i cui primi due caratteri rappresentano il codice di stato assegnato a quello stato particolare. Gli altri nove caratteri possono variare da stato a stato.

Scopo

C'è lo scopo per cui sono destinati questi numeri. PAN funge da codice universale per identificare le transazioni finanziarie. Aiuta a mantenere il controllo su tutte le transazioni che possiedono un componente potenzialmente imponibile. TAN, d'altra parte, è utilizzato per sistematizzare la deduzione e la riscossione delle imposte alla fonte (TDS e TCS). Il raccoglitore o il datore di lavoro è tenuto a citare TAN in tutti i resi TDS e / o TCS, qualsiasi sfida di pagamento TDS / TCS e certificati TDS / TCS (1). Un TIN viene utilizzato per identificare tutti i rivenditori registrati sotto IVA. Tiene traccia di tutte le attività correlate all'Imposta sul valore aggiunto nel paese.

Persone / Entità intitolate

Riguardo alle persone o entità che dovrebbero essere in possesso di questi numeri, dipende in gran parte dallo scopo del numero. Ad esempio, poiché il Numero di conto permanente (PAN) viene utilizzato per tracciare qualsiasi transazione finanziaria tassabile, ogni contribuente del paese è tenuto a possedere un PAN per l'identificazione. Il TAN, d'altra parte, un requisito di ogni individuo o entità che ha il mandato di riscuotere o dedurre le imposte alla fonte.Questi sono per lo più datori di lavoro che detraggono le tasse dagli stipendi dei loro dipendenti. Il TIN deve essere posseduto da tutti i commercianti e rivenditori che sono attesi e pagano l'imposta sul valore aggiunto in tutto il paese.

Legislazione

Ciascuno di questi numeri ha una legge costituzionale che ne tiene conto. Il PAN è come previsto dalla Sezione 139 A dell'IT Act del 1961 in India. TAN è fornito Sezione 203A della legge sulla tassa sul reddito del 1961 e TIN è rappresentato da una diversa legge che varia da stato a stato.

Sanzioni

Dato che ciascuno di questi numeri è costituito da requisiti costituzionali supportati da varie leggi e leggi, ci sono necessariamente conseguenze o un prezzo da pagare se le regole stabilite non sono rispettate. Ci sono diverse sanzioni in vari stati per il mancato rispetto della TIN (2). Una penalità di Rs 10.000 è imminente se uno non riesce a rispettare le regole di PAN e quelle di TAN come pure il deposito trimestrale dei rendimenti TDS da parte dell'azienda o non la quotazione del TAN nei documenti specifici.

Moduli di domanda

Per l'applicazione del PAN, un indiano è tenuto a compilare un modulo noto come Modulo 49A mentre uno straniero che vorrebbe fare un'applicazione che richiede PAN deve compilare il Modulo 49AA. Per richiedere il TAN, il richiedente è tenuto a compilare il modulo 49B mentre, infine, l'applicazione del TIN richiede il riempimento di diverse forme a seconda dello stato in cui si sta applicando.

Documenti richiesti per l'applicazione

Per richiedere il PAN, al richiedente è richiesto di avere una carta d'identità valida o una prova di possesso di uno, la prova del loro indirizzo, fotografie nel caso in cui sia un singolo richiedente e una prova della loro età o della loro data di nascita (1). Tuttavia, per l'applicazione di TAN, non è richiesto alcun documento tranne che per l'applicazione online per TAN, il richiedente deve presentare la ricevuta firmata. Per richiedere il TIN, il richiedente richiede la prova della registrazione, il possesso di un PAN e la prova dell'identità del proprietario. Tuttavia, questi requisiti potrebbero cambiare a seconda dello stato in cui l'entità ha creato un'applicazione.

Costo applicazione

L'applicazione per PAN in India è divisa in due categorie. Il primo è se l'indirizzo di comunicazione è situato all'interno del paese e l'altro è se l'indirizzo di comunicazione è al di fuori dell'India. Questi sono a carico Rs. 107 e Rs. 989 rispettivamente. Per l'applicazione di TAN, costerà al richiedente Rs. 55, e anche loro devono essere tenuti a pagare la tassa di servizio. Il costo dell'applicazione di TIN varia a seconda dello stato in cui si sta facendo l'applicazione.

Tabella 1: Riepilogo delle differenze tra PAN, TAN e TIN.