Differenza tra costo effettivo e costo standard | Costo effettivo rispetto al costo standard

Differenza chiave - costi effettivi rispetto al costo standard

I costi effettivi e il costo standard sono due termini frequentemente utilizzati nella gestione contabile. La differenza fondamentale tra il costo effettivo e il costo standard è che il costo effettivo si riferisce al costo sostenuto o pagato, mentre il costo standard è un costo stimato di un prodotto per , considerando i costi materiali, manodopera e generali che dovrebbero essere sostenuti. I bilanci sono preparati all'inizio del periodo con stime per i ricavi e i costi ei risultati effettivi saranno registrati per tutto il periodo. Alla fine del periodo, verranno confrontati i costi effettivi con i costi standard in caso di individuazione delle varianze.

SOMMARIO

1. Panoramica e differenza chiave

2. Cosa è il costo effettivo

3. Cosa è il costo standard

4. Confronto laterale - costo effettivo contro costo standard

5. Sommario

Che cos'è il costo effettivo?

Come suggerisce il nome stesso, il costo effettivo è il costo effettivamente sostenuto o pagato. Il costo effettivo è realizzato e non dipende da una stima. La direzione prepara i bilanci per un periodo di tempo con l'intento di raggiungere il bilancio durante l'esercizio finanziario. Tuttavia, a causa delle circostanze impreviste, le variazioni dovranno verificarsi, rendendo i risultati reali spesso diversi dal bilancio. Una società con volumi di produzione relativamente stabili da mese a mese avrà pochi problemi con i costi effettivi.

Cosa è il costo standard?

Il costo standard è un costo predeterminato assegnato a unità di materiali, manodopera e altri costi di produzione per un determinato periodo di tempo. Alla fine di questo periodo, i costi effettivamente sostenuti possono essere diversi dal costo standard, per cui può verificarsi una 'varianza'. Il costing standard può essere utilizzato con successo da aziende con operazioni commerciali ripetitive, quindi questo approccio è molto adatto per le organizzazioni di produzione.

Impostazione dei costi standard

Sono usati due approcci comunemente usati per impostare i costi standard,

- Utilizzare record storici passati per stimare l'utilizzo del lavoro e del materiale

È possibile utilizzare informazioni precedenti sui costi per fornire una base per i costi del presente periodo

- Utilizzo degli studi di ingegneria

Ciò può comportare uno studio o un'osservazione dettagliata delle operazioni in termini di utilizzo materiale, del lavoro e dell'apparecchiatura. Il controllo più efficace si ottiene individuando le norme per i quantitativi di materiale, lavoro e servizi da utilizzare in un'operazione, piuttosto che un costo complessivo del prodotto.

Il costo standard fornisce una base informata per un'efficace allocazione dei costi e una valutazione delle prestazioni produttive. Una volta confrontati i costi standard con i costi effettivi e sono individuate delle varianze, queste informazioni possono essere utilizzate per intraprendere azioni correttive per varianze negative e per future riduzioni dei costi e miglioramenti. Il costo standard è uno strumento di gestione contabile utilizzato nel processo decisionale della gestione per consentire un migliore controllo dei costi e un utilizzo ottimale delle risorse. Quando esistono varianze tra i costi standard e quelli effettivi, le ragioni per loro dovrebbero essere ricercate, analizzate e i rimedi dovrebbero essere introdotti dalla direzione per assicurare che le varianze siano minimizzate nel prossimo periodo contabile. Il costo standard non può essere utilizzato per segnalare i risultati nel bilancio di chiusura del bilancio, in quanto i principi contabili GAAP e gli IRFS (International Financial Reporting Standards) richiedono alle società di riferire i redditi e le spese reali in bilancio. Quindi, il costo standard è utilizzato solo per la gestione interna dell'organizzazione.

L'analisi dei costi effettivi e dei costi standard in isolamento non fornirà risultati adeguati; entrambi dovrebbero essere considerati in amalgama per generare informazioni utili per il processo decisionale mediante l'uso di analisi della varianza. Una varianza è una differenza tra il costo standard e il costo effettivo. Varianze possono essere calcolate tra i redditi e le spese.

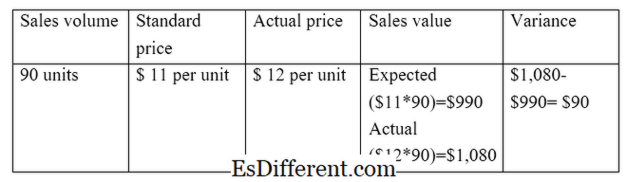

E. g. La varianza delle vendite calcola la differenza tra le vendite attese e quelle effettive

La varianza diretta dei materiali calcola la differenza tra il costo materiale diretto atteso e il costo reale del materiale diretto.

Ci sono due tipi principali di varianze a causa della differenza tra gli standard e gli effettivi. Essi sono,

Prezzo / Prezzo Varianza

Prezzo / prezzo varianza è la differenza tra il prezzo atteso e il prezzo effettivo moltiplicato per il volume di attività.

E. g. Variante dei prezzi di vendita

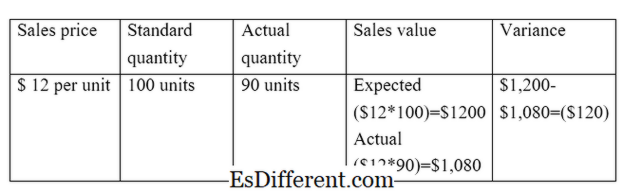

Volume Variance

La varianza del volume è la differenza tra la quantità attesa da vendere e la quantità effettiva venduta moltiplicata per il costo per unità.

E. g. Differenza di volume di vendita

Figura 01: Rapporto tra costo effettivo e standard

Qual è la differenza tra costo effettivo e costo standard?

- differenza Articolo prima della tabella ->

Costo effettivo rispetto al costo standard |

|

| Il costo effettivo si riferisce al costo sostenuto o pagato. | Il costo standard è un costo stimato di un prodotto considerando i costi materiali, manodopera e generali che dovrebbero essere sostenuti. |

| Utilizzo nei rendiconti finanziari | |

| I costi effettivi devono essere inclusi nel bilancio. | L'utilizzo dei costi standard nei rendiconti finanziari non è consentito dai principi contabili |

| Registrazione dei costi | |

| Il costo effettivo è registrato nel corso dell'anno mentre la società sta effettuando attività. | Il costo standard viene registrato all'inizio del periodo contabile mentre la preparazione del bilancio. |

Riepilogo - costo effettivo rispetto al costo standard

È importante capire chiaramente la differenza tra il costo effettivo e il costo standard per comprendere molti aspetti della gestione contabile.La principale differenza tra il costo effettivo e il costo standard è che il costo effettivo si riferisce al costo sostenuto o pagato, mentre il costo standard è un costo stimato di un prodotto. Una volta che un bilancio è stato preparato, dovrebbe essere previsto un meccanismo di controllo per valutare il successo raggiunto. I costi effettivi e standard consentono tale confronto.

Riferimenti

1. "Costo attuale. "Il mio corso di contabilità. N. p., n. d. Web. 28 marzo 2017.

2. "Costing standard. "AccountingTools. N. p., n. d. Web. 29 marzo 2017.

3. "Analisi di varianza. "Analisi di varianza Formule | Esempi | Calcolo | Importanza. N. p., n. d. Web. 29 marzo 2017.

4. Smith, Graydon. "Il costo standard e il costo effettivo. "RSM US Consulting Pro. N. p., 10 giugno 2016. Web. 29 marzo 2017.