Differenza tra bilancio e rendiconto finanziario | Stato patrimoniale vs rendiconto finanziario

chiave Difference - Stato patrimoniale vs rendiconto finanziario

È importante misurare e registrare le prestazioni aziendali per valutare i risultati e arrivare alle decisioni per il futuro. Tali informazioni vengono segnalate alle parti interessate tramite i bilanci di fine anno. Il bilancio e il rendiconto finanziario sono due dei principali rendiconti finanziari che investitori e altre parti interessate si affidano sempre più. La differenza principale tra bilancio e rendiconto finanziario è che un bilancio mostra le attività, le passività e il patrimonio netto dell'attività in un dato momento, mentre un rendiconto finanziario mostra come i movimenti di attività, passività, reddito e le spese influenzano la posizione in contanti.

SOMMARIO

1. Panoramica e differenza chiave

2. Che cosa è uno stato patrimoniale

3. Che cosa è un flusso di cassa

4. Confronto laterale - Bilancio vs rendiconto finanziario

Cosa è un bilancio?

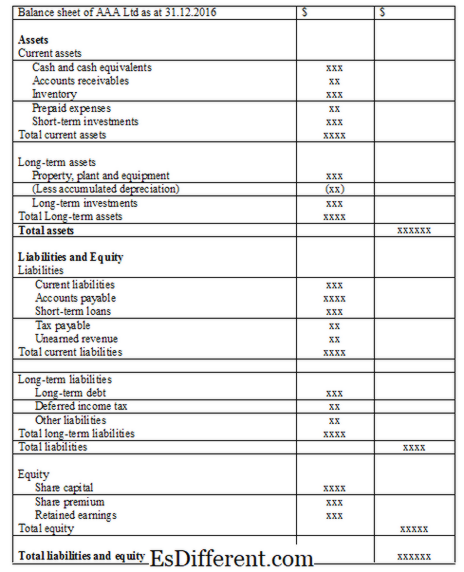

Il Bilancio, noto anche come Dichiarazione di Posizione Finanziaria, è una dichiarazione preparata dalle società che mostrano le attività, le passività e l'equità dell'attività in un determinato momento e viene utilizzata da vari soggetti interessati per giungere a decisioni per quanto riguarda la società. Il bilancio delle società quotate dovrebbe essere redatto secondo principi contabili e un formato specifico.

Concetti contabili utilizzati durante la preparazione di uno stato patrimoniale

- Concetto di realizzazione / concetto di riconoscimento dei ricavi

I ricavi dovrebbero essere riconosciuti quando sono guadagnati.

- Concetto di corrispondenza

Tutte le spese sostenute nel periodo contabile con i ricavi riconosciuti nello stesso periodo.

- Concetto di Accelerazione

I costi sono rilevati quando sono sostenuti, non quando sono pagati; i ricavi sono riconosciuti alla sua realizzazione e non al ricevimento del pagamento.

Note

Informazioni specifiche su determinate transazioni e eventuali informazioni aggiuntive dovrebbero essere incluse come note alla fine dello stato patrimoniale. Queste note possono includere tutte le informazioni utili agli utenti dell'istruzione. Le informazioni comuni nelle note sono le voci non incluse nello stato patrimoniale, le informazioni supplementari e il riepilogo di importanti principi contabili.

Formato dello stato patrimoniale

Che cos'è un rendiconto di flussi di cassa?

Il denaro è una delle attività più importanti per una società per il flusso regolare del funzionamento di routine ed è il più liquido. La liquidità è vitale sia per la sopravvivenza che per la redditività a lungo termine dell'attività. A differenza di uno stato patrimoniale, le operazioni nel rendiconto finanziario sono iscritte su una ricevuta di cassa o un pagamento.

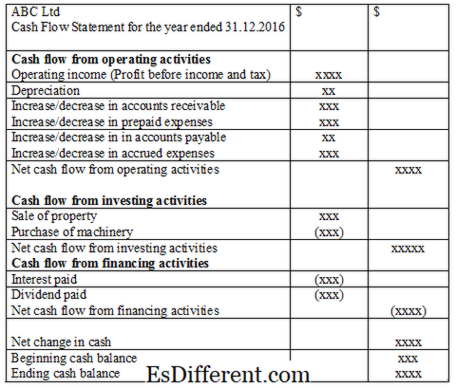

Esistono 3 tipi principali di attività registrati nel Rendiconto Finanziario

Flusso di cassa da attività operative

Questa sezione registra i contanti derivanti dalle attività operative di routine

E. g. Vendita di beni, denaro ricevuto dai debitori

Flusso di cassa da attività di investimento

Il flusso di cassa derivante dall'acquisto o dalla vendita di attività è registrato come attività di investimento

E. g. Cassa percepita dalla vendita di impianti e macchinari, impieghi a breve termine

Flusso di cassa da attività di finanziamento

In questa sezione della dichiarazione, il flusso di cassa e gli outflow ricevuti dagli investitori sono registrati

E. g. Interessi pagati su prestiti, dividendi pagati

Formato del rendiconto finanziario

Una volta individuato il saldo di cassa, l'azienda può prendere decisioni in merito alla gestione del denaro. Se esiste un'eccedenza di cassa (saldo positivo di cassa), gli investimenti a breve termine possono essere considerati come utili extra. Se esiste un disavanzo di cassa (equilibrio negativo di cassa), è necessario considerare i fondi di prestito per continuare le operazioni in modo agevole.

Qual è la differenza tra bilancio e rendiconto finanziario?

- differenza articolo prima della tabella ->

Stato patrimoniale vs rendiconto finanziario |

|

| Un bilancio è predisposto per riflettere la situazione finanziaria in un solo momento. | Un rendiconto finanziario è predisposto per riflettere il movimento di liquidità nell'esercizio. |

| Contenuti | |

| Vi sono movimenti di attività, passività e patrimonio netto. | Ci sono movimenti in denaro. |

| Metodo di contabilità | |

| Si tratta di una contabilità di base di competenza. | Si tratta di una contabilità di base in denaro. |

Riferimento:

"Componenti della dichiarazione dei flussi di cassa - Libro di testo aperto senza limiti. “ Boundless . N. p., n. d. Web. 02 febbraio 2017."Concetti popolari di contabilità (10 concetti). “ YourArticleLibrary. com: La libreria di nuova generazione . N. p., 22 apr. 2015. Web. 02 febbraio 2017.

"Che cosa va sul foglio di bilanci e cosa va nelle note - Libro di testo aperto senza limiti. “ Boundless . N. p., n. d. Web. 02 febbraio 2017.