Differenza tra il beneficio definito e il fondo di accumulation | Defined Benefit vs Fondo di Accumulazione

Differenza chiave - Beneficio definito vs Fondo di accumulo Fare contributi periodici a un fondo con l'aspettativa di usarli per uno scopo futuro è comune tra individui e imprese. Benché diversi nella struttura e nei beneficiari, sia il beneficio definito che il fondo accumulato servono allo stesso scopo. La differenza fondamentale tra fondo a benefici definiti e fondi di accumulo è che un fondo a prestazione definita è un piano pensionistico in cui un datore di lavoro contribuisce con una somma forfettaria garantita sul pensionamento del dipendente mentre un il fondo accumulato è il nome dato al fondo di capitale di organizzazioni non profit come società, carità e club.

SOMMARIO

1. Panoramica e differenza chiave

2. Che cosa è un beneficio definito

3. Che cosa è un Fondo di Accumulazione

4. Confronto laterale - Beneficio definito vs Fondo di accumulo in forma tabulare

5. Riepilogo

Che cos'è un fondo beneficiario definito?

Un fondo a prestazioni definite è un piano pensionistico in cui un datore di lavoro contribuisce con una somma forfettaria garantita sul pensionamento del dipendente, predeterminata sulla base della storia del compenso del dipendente, dell'età, del numero di anni di servizio e di altri diversi fattori. A pensione, i dipendenti hanno diritto a ricevere i fondi pensione come una somma forfettaria o un pagamento mensile a discrezione.

L'importo della pensione a benefici definiti è calcolato come di seguito.

Reddito pensionistico = Servizio pensionabile / Tasso di competenza * Retribuzioni pensionabili

Servizio pensionabile = Numero di anni in cui il dipendente era stato parte del regime pensionistico

Tasso di accantonamento = percentuale di utili per ogni anno il dipendente riceverà pensione (questa è generalmente denominata 1 / 60th o 1 / 80th)

Guadagni pensionabili = Stipendio alla pensione / stipendio medio della carriera

E. g. un dipendente che aveva fatto parte del regime pensionistico per 15 anni si ritirò con un salario di 65.000 dollari l'anno. Il tasso di competenza del regime è 1 / 60o. Quindi

Reddito pensionistico = 15/60 * $ 65, 000

= $ 16, 250

Varietà possono essere trovati nei piani pensionistici e anche i contributi dei dipendenti sono comuni, soprattutto nel settore pubblico. I benefici definiti sono totalmente imponibili se il dipendente non ha effettuato alcun contributo e se il datore di lavoro non abbia trattenuto i contributi dallo stipendio del dipendente. In tal caso i fondi saranno inclusi nell'importo totale dovuto come imposta sul reddito.Inoltre, nel caso in cui il lavoratore pensione prima dell'età di 55 anni, la pensione potrebbe essere soggetta ad una tassa del 10% come una sanzione. Detto questo, in alcuni casi ci sono alcune eccezioni per la malattia e la disabilità.

Che cosa è un Fondo di Accumulazione?

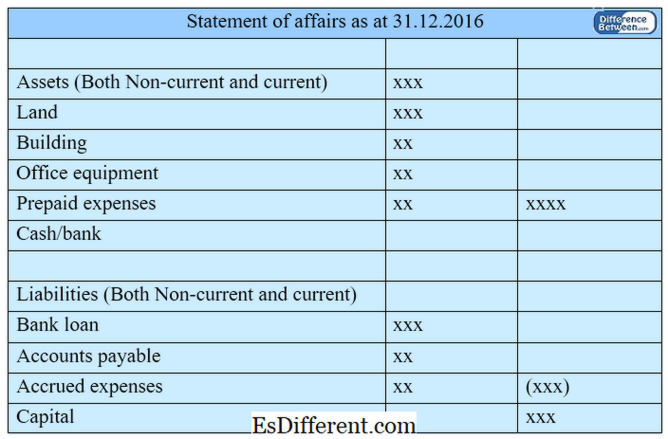

Un fondo accumulato / fondo di accumulo è il nome dato al fondo di capitale di organizzazioni non profit come società, associazioni di beneficenza e club. La terminologia contabile utilizzata nelle organizzazioni senza scopo di lucro è diversa dalle organizzazioni che producono profitti. Quando le entrate eccedono le spese (questa situazione è indicata come un'organizzazione no-profit eccedenza), i fondi vengono mantenuti nel fondo accumulato. In caso di perdita (questa situazione è indicata come un deficit nelle organizzazioni senza scopo di lucro), i fondi possono essere ritirati dal fondo accumulato. Il valore di un fondo accumulato può essere raggiunto con la detrazione delle passività totali per attività totali. Il denaro in fondi accumulati viene utilizzato per l'acquisto di beni mobili come gli edifici e gli arredi per ufficio. Una relazione

(un riepilogo delle attività e delle passività della Società) è organizzata per determinare il fondo accumulato delle organizzazioni non profit. Il fondo accumulato all'inizio dell'anno è calcolato deducendo il totale delle passività iniziali dal totale delle attività di apertura. Figura 01: Fondo di Accumulazione

Qual è la differenza tra il Fondo Definito e il Fondo di Accumulazione?

- fondo diverso da tabella ->

Defined Benefit vs Fondo di Accumulazione

Fondi a benefici definiti è un piano pensionistico in cui un datore di lavoro contribuisce con un importo forfettario garantito sulla pensione dipendente predeterminato basato su un numero di fattori. |

|

| Il fondo accumulato è il nome dato al fondo di capitale di organizzazioni non profit come società, associazioni di beneficenza e club. | Natura |

| Il fondo a benefici definiti viene attuato a beneficio dei dipendenti. | |

| Il fondo accumulato è preparato esclusivamente da organizzazioni no-profit. | Contributi |

| Il datore di lavoro (e dipendente in determinati regimi) effettua contributi al fondo a benefici definiti. | |

| I contributi al fondo accumulato sono effettuati da membri o donatori. | Beneficiario |

| I dipendenti sono la parte beneficiaria del fondo a benefici definiti. | |

| Membri o riceventi di prestazioni sociali da fondi accumulati. | Riepilogo - Vantaggio definito / Fondo di accumula |

La differenza tra benefici a benefici definiti e fondi di accumulazione dipende da un certo numero di fattori; uno è utilizzato per mettere da parte fondi da utilizzare nel periodo di pensionamento dei dipendenti (fondo a benefici definiti) mentre l'altro (fondo di accumulo) è il nome dato al conto capitale in un'organizzazione senza scopo di lucro. Entrambi i fondi sono utilizzati per soddisfare i futuri scopi; tuttavia, in un fondo a benefici definiti, viene erogata una somma forfettaria per il lavoratore dopo la pensione, mentre il flusso di fondi e il deflusso di fondi accumulati sono continui in natura.

Scarica la versione PDF del beneficio definito rispetto al fondo di accumula

È possibile scaricare la versione PDF di questo articolo e utilizzarlo per scopi offline in base alle note di citazione.Si prega di scaricare la versione PDF qui Differenza tra Beneficio Definito e Fondo di Accumulazione.

Riferimenti:

1. "Spiegato i regimi pensionistici definiti. "Servizio di consulenza di denaro. N. p., n. d. Web. Disponibile qui. 26 giugno 2017.

2. Caldwell, Miriam. "Imparare a pianificare il pensionamento con un piano pensionistico. " L'equilibrio. N. p., n. d. Web. Disponibile qui. 26 giugno 2017.

3. "Fondo accumulato. "Investopedia. N. p., 10 ottobre 2010. Web. Disponibile qui. 26 giugno 2017.

Immagine per gentile concessione:

Differenza tra")